イントラリンクスウェビナー「企業価値を高めるESG 戦略の理論と実践」サマリー

2021/3/5エーザイ株式会社専務執行役 CFO・早稲田大学大学院会計研究科客員教授の柳 良平様をゲストスピーカーにお迎えし、ウェビナーを開催致しました。

SS&Cイントラリンクスでは2021年3月5日にエーザイ株式会社専務執行役 CFO・早稲田大学大学院会計研究科客員教授の柳 良平様をゲストスピーカーにお迎えし、「企業価値を高めるESG 戦略の理論と実践」をテーマにウェビナーを開催致しました。ウェビナーには600名以上の方にお申し込みをいただき、ウェビナーの後のアンケートにも150名以上の方にご回答いただき、ウェビナー全体の満足度を「とても満足」「満足」とお答えいただいた回答者の合計が97%に上るなど、大変ご好評いただきました。

「ESG」は、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取って作られた言葉です。近年この3つの観点から企業を分析して投資する「ESG投資」が注目され、機関投資家の間で急速に広がってきています。

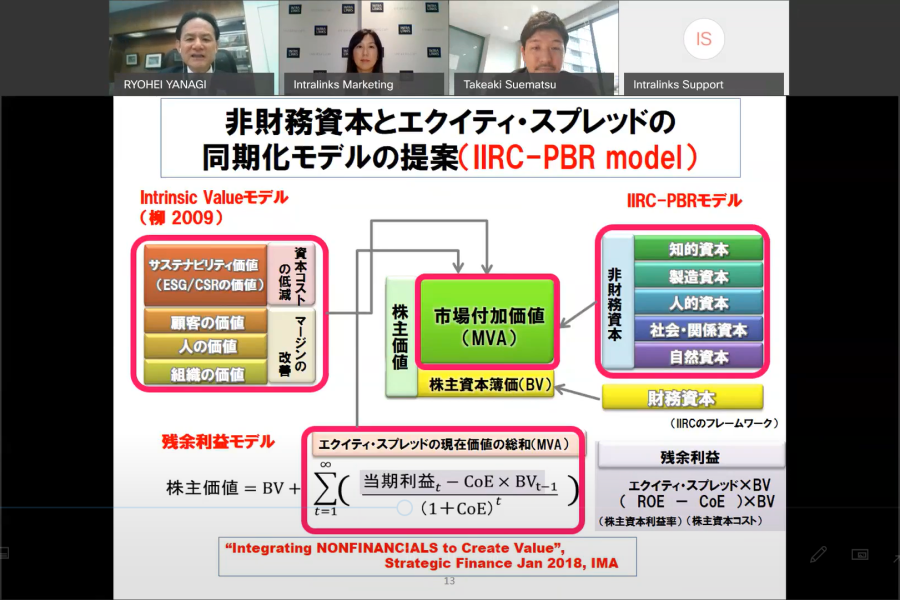

柳氏は、知りうる限り世界で初めて、重回帰分析で一企業であるエーザイのESGが遅延浸透効果を持ってPBRに正の相関を持つことを実証し、2020年8月に統合報告書で開示しました。例えばエーザイでは、人財投資が5年後に事後的に企業価値を高めることが証明されました。

今回のウェビナーでは、絶対的な解のない「見えない価値を見える化」する試みを、参加者の皆様と共に考察致しました。

また、日本企業の「不都合な真実」として、世界の投資家は日本企業の保有現金100円を50円に見なしており、未だに半数近い企業がPBR1倍割れという現状があります。ひとつの解決策にM&Aを含む投資が挙げられますが、そこではESGのGとして企業価値向上を担保する投資採択基準を中心とした財務リテラシーが求められます。

こうした見地から、CFOとして「200種類のハードルレート」を使いこなしている柳氏に、受託者責任、つまりGの一環としてのM&A投資についてもご紹介いただきました。

柳様ご講演サマリー

M&AとESGのG(=受託者責任)

- 日本企業の現金・有価証券が積み上がっている。金融を除く国内全上場企業合計の現金は200兆円レベル。金融を除く国内全上場企業約3,600社のうち約40%が時価総額よりも現金や現金+有価証券、現金+有価証券-有利子負債のほうが大きい。そのような企業はキャッシュを持っていても使いもしないし返しもしないので、死に金になっている。そこでそれをディスカウントしよう、という考え方がある。外国人投資家はバリュエーション的には日本企業の保有する現金・有価証券100円は約50円の価値と考えている。

- ESGのG(=受託者責任)とは、取締役会やCFOが企業価値の担保をして説明する責任を指す。

- 買われる会社のガバナンスは、バリュークリエーションを最大化する受託者責任。買収する側の会社のガバナンスは、企業価値を維持担保する受託者責任。

- 事業会社の内部でファイナンシャルリテラシー・資本コストの意識を高めることもG。バランスシートガバナンスもESGのG。

- 柳氏は200種類のディスカウントレートを使い分けて計算し減損リスクを軽減し、ステークホルダーに対する説明責任を果たしている。

- M&AのGの根幹は資本コストの意識。

ESGと企業価値をどうつなげるか

- 投資家が認めた時価総額と会計上の簿価の差が市場付加価値、M&Aでいうとのれん。ESGの価値はPBR1倍以上のところに現れる。ESGの価値を日本企業が証拠を持って説明して、日本企業もPBRを2倍にするべき。

- 外国人投資家は日本企業に、資本効率と ESG を両立して価値関連性を示してほしい(ESG&ROE)と思っている。また、ESG の価値の相当部分はPBR に織り込まれるべき、と考えている。

- PBR(企業価値)=ROE(現在の利益効率)×PER(成長性とリスク)

- 世界で初めて一企業であるエーザイのESGが企業価値を高めていることを証明した。

- TOPIX100企業 (PBR>1) の人件費・研開費を 20 年遡及して(各 19 件の重回帰分析数) 20 年分の PBR と可能な限り照合した結果、人件費や研究開発費はサンクコストで捨ててしまう費用ではなく、投資であって5年後10年後に価値を生むものと証明された。

- エーザイは患者第一主義の結果として5年後10年後に遅延的長期でROEPBRをやる。最初に利益ではなく患者様・貢献、遅れてROEPBR。使命と結果の順番が大事。社会的価値と経済的価値の両立を目指す。ESGを通してマネジメントと従業員のWinWinの関係を築いていく。

柳様のご講演の後はQ&Aセッションのお時間を設け、事前にクライアント様からお寄せいただきましたご質問の中から下記について柳様にご回答いただきました。Q&Aセッションの内容はご講演と合わせて録画でご確認ください。

Q&Aセッション

1. M&AにおけるESGの活用について

M&Aにおける企業価値算定でESGの観点を取り込んだ事例はありますか?また、M&Aにおけるガバナンスという意味では「M&A後の買収先のPMI」という観点も含まれると思いますが、財務面に限らずCFOとして特に重要視されている指標はありますか?

最後に2021年のM&Aマーケットについての展望をお聞かせください。

2. ESGにおけるデータ分析・効果測定と分析フレームワークについて

発表されているROESGの理論とその実証データはとても興味深いのですが、一方で膨大な数の検証項目と重回帰モデルを使った実際の検証プロセスの手間、時間、コストを考えると、そう簡単にすべての企業や投資家が再現出来るものではないと思われます。より現実的な取り組みとして、例えばどこから手を付けたら良いか等のヒントを頂けないでしょうか。例えば、網羅的に社内に眠っている非財務データとの相関をとったのか、それとも重視しているKPIを優先的に選ぶなどしたのか、あるいはどのように社内リソースを確保したのか(チーム組成等)等。

また関連して、御社が発表されているPBRと有意に正の相関関係を持つKPIの明細においては御社独自ないしは医薬品業界特有の説明変数も多いように見受けられますが、今後よりセクター内比較や業種を横断してESGへの取り組みと企業価値の連関性についての開示や分析が必要とされていくことが想定される中で、より普遍的なESG/企業価値の分析フレームワークを構築するために各企業/投資家が取り組むべきことは何でしょうか。

ウェビナーの後のアンケートにご回答いただいた方の中から50名様に、柳様のご著書「CFOポリシー」を贈呈させていただきました。

柳様のプレゼンテーション資料はこちらからダウンロードしていただけます。

ウェビナーの録画はこちらよりご視聴いただけます。

イントラリンクスではこれからも業界の専門家をお招きして、知見や洞察を共有するウェビナーを開催予定ですので、ぜひご期待ください。

Yuki Iwamoto

イントラリンクスジャパンのマーケティング責任者として、オンライン・オフライン双方においてマーケティング・PR活動を推進。