Estratégias bem-sucedidas de M&A: seguindo os passos dos Excelentes Gestores de Portfólio Corporativo

28 Pode 2015Mestres da Negociação Parte 2 - Veja agora o que as empresas mais bem sucedidas em M&A estão fazendo e garanta o seu sucesso também

Empresas que adotam uma abordagem estratégica para a gestão do portfólio de fusões e aquisições (M&A) podem superar significativamente o mercado e seus concorrentes.

E isso foi revelado no final do ano passado, na pesquisa que conduzimos em conjunto com o Centro de Pesquisas de M&A da Cass Business School, na City University de Londres. Em Mestres da Negociação: Parte 1, um relatório publicado em novembro de 2014, analisamos o relacionamento entre a criação de valor para os acionistas e a atividade de M&A de 25.000 empresas mundiais, durante um período de 20 anos.

Como complemento ao relatório do ano passado, lançamos esta semana Mestres da Negociação: Parte 2, que fornece insights adicionais sobre a excelência em M&A, identificando os atributos comuns das estratégias de M&A de um grupo de 1.469 empresas, chamadas no relatório de “Excelentes Gestores de Portfólio Corporativo” (ECPMs), que apresentam desempenho consistentemente superior ao dos seus concorrentes, como avaliado pelo retorno total ajustado aos acionistas (TSR) dessas empresas, em comparação com o retorno total do mercado. Para se qualificar como ECPM, uma empresa precisa ter um alto nível de atividade de M&A - definida como anúncio de no mínimo uma nova aquisição ou alienação em pelo menos 75% dos períodos em que a empresa está relacionada no estudo. Um ECPM também precisa ter um TSR anual ajustado acima da média do seu grupo de concorrentes globais em maturidade superior a 50% de todos os períodos para os quais a empresa está relacionada no estudo.

Mestres da Negociação: Parte 1

As conclusões da Parte 1 da nossa pesquisa revelaram que, quando uma abordagem estratégica é aplicada à gestão do portfólio de M&A, as empresas podem superar o mercado (e também a concorrência) de modo considerável. Empresas que têm um programa de gestão estratégica de portfólio de M&A geram um TSR ajustado significativamente maior (em comparação com o retorno total do mercado) — este programa inclui pelo menos uma aquisição por ano e 1 a 2 alienações a cada três anos (mas apenas se a empresa tem ações na bolsa há pelo menos três anos).

Para que as empresas superem o mercado, a pesquisa sugere que elas devem realizar aquisições frequentes, sinalizando de forma eficaz que têm componentes orgânicos e inorgânicos em sua estratégia de crescimento. As nossas conclusões mostram que empresas públicas jovens, e que recentemente entraram na bolsa de valores, apenas superam o mercado quando anunciam uma alta frequência de aquisições — seis ou mais durante os primeiros três anos — e nenhuma alienação. Empresas mais antigas, que se tornaram públicas há mais de três anos, superam o mercado de acordo com a frequência maior com que fazem aquisições – em um ponto percentual (p.p.) de TSR ajustado por ano, quando fazem 1 a 2 aquisições a cada três anos, em 2,7 p.p. por ano quando fazem de 3 a 5 aquisições a cada três anos, e em 3,4 p.p. por ano quando fazem 6 ou mais aquisições a cada três anos. Empresas mais antigas também superavam o mercado, quando alienavam ativos com uma frequência limitada — em 2,9 p.p. quando faziam 1 a 2 alienações de ativos a cada três anos. Pense nisso como podar o jardim ocasionalmente para mantê-lo saudável: empresas mais antigas precisam ajustar seu portfólio de ativos, para garantirem que estão otimizando o valor para os acionistas. Isso abrange alienações ocasionais de empresas que podem não estar suportando seu custo de capital, ou podem não fazer mais parte da empresa principal e ser mais úteis como parte de outra empresa. No processo, isso gera fundos para mais aquisições com capacidade de criação de valor.

Se você deseja saber mais sobre Mestres da Negociação: Parte 1, baixe o relatório aqui.

Mestres da Negociação: Parte 2

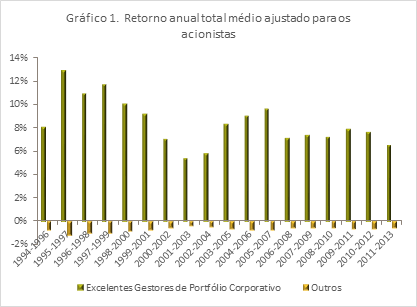

Na segunda parte da nossa pesquisa, abordamos a tentativa de identificar os atributos comuns das estratégias de M&A daquelas empresas que utilizavam a atividade para superar de forma consistente o desempenho de seu grupo de concorrentes globais, na fase de maturidade. Chamamos as empresas com desempenho superior de “Excelentes Gestores de Portfólio Corporativo”, ou ECPMs. Testamos os atributos comuns das estratégias de M&A dessas empresas para determinar quais estratégias eram realmente fatores significantes, em termos estatísticos, para a excelência de seu desempenho. Identificamos um grupo de 1.469 ECPMs, aproximadamente seis por cento do número total de empresas participantes do estudo. Para darmos uma ideia da superioridade do desempenho dessas empresas, o Gráfico 1, a seguir, mostra o TSR ajustado dos ECPMs, em comparação com o das “outras” empresas — o retorno do mercado real.

A seguir, estão os atributos comuns das estratégias de M&A dos ECPMs que revelaram ter uma influência significativa sobre o desempenho superior em relação a outras empresas:

-

Estratégias mais ousadas de M&A, com maior risco de execução — Negócios internacionais respondem por 38% do valor de todas as aquisições realizadas por ECPMs, em comparação com 28% do valor de todas as aquisições realizadas por outras empresas; os ECPMs realizam quatro vezes mais aquisições arriscadas que as outras empresas.

-

Conclusão mais rápida da negociação — 33% de todas as aquisições e o mesmo número de todas as alienações efetuadas por ECPMs têm conclusão lenta, em comparação com 34% e 39%, respectivamente, no caso de outras empresas.

- Maior envolvimento com patrocinadores financeiros e empresas públicas — Os ECPMs envolvem-se em uma proporção maior de negociações nas quais a contraparte é uma empresa de private equity ou uma empresa pública, em comparação com outras empresas.

-

Maior uso de pagamentos totalmente em dinheiro —38% do valor de todas as aquisições realizadas por ECPMs são pagos totalmente em dinheiro, em comparação com 30% do valor de todas as aquisições realizadas por outras empresas.

-

Os ECPMs evitam grandes aquisições transformadoras, assumindo aquisições menores em relação a seu próprio tamanho, em comparação com outras empresas — o valor médio das aquisições por ECPMs é 0,18 vezes o de suas próprias vendas, em comparação com 0,26 vezes o de suas próprias vendas para outras empresas.

-

Os ECPMs realizam um número significativamente maior de aquisições que de alienações — fazem 3,4 vezes mais aquisições, em termos de valor, que alienações, em comparação com outras empresas que fazem em média o mesmo valor de aquisições que de alienações.

-

Os ECPMs fazem ajustes significativos no momento das aquisições e alienações para se alinharem às condições do mercado e aproveitarem as oportunidades de valorização — reduzem o valor das aquisições em relação às alienações durante períodos em que os mercados de M&A e níveis de valorização estão aumentando intensamente, e aumentam de forma significativa o valor das aquisições em relação às alienações imediatamente após viradas drásticas no mercado.

Como podemos interpretar essas conclusões?

Se você não tem uma sólida estratégia de M&A na sua empresa, é hora de criar uma a fim de evitar um desempenho abaixo do desejável. A pesquisa sugere o envolvimento em aquisições frequentes e em alienações ocasionais, após o amadurecimento do portfólio de negócios da empresa, para garantir que ela permaneça saudável. Não tenha medo de ser ousado, considerando aquisições internacionais e até mesmo aquisições arriscadas. Além disso, as conclusões sugerem evitar grandes aquisições transformacionais, que podem sofrer o risco de execução ou integração e, em vez disso, focar em aquisições “estratégicas”, com tamanho mais razoável, que atendam às necessidades de negócios de sua empresa em relação a produto, tecnologia ou mercado. Maximize o uso dos recursos e agilize os processos de negociação por meio da tecnologia para gerenciar diversas oportunidades de aquisição e fechar negócios rapidamente — A Intralinks pode ajudar você nesse sentido!

A excelência requer algum risco e a capacidade de ajustar estratégias de M&A para considerar as condições do mercado e as oportunidades de valorização apresentadas por deslocamentos, como a recente crise financeira global. Uma combinação de M&A estratégica e crescimento orgânico pode ajudar a gerar a excelência do desempenho. Para saber mais sobre as conclusões da pesquisa que podem ajudar a embasar a sua estratégia corporativa de M&A, baixe uma cópia do relatório Mestres da Negociação: Parte 2 aqui. Insira os seus comentários a seguir para sabermos o que você achou da pesquisa.