赋能各类交易 融资 IPO 银团贷款 募资

高效达成

事半功倍

我们以卓越的安全性与高效表现,为您的战略金融交易提供坚实支持,覆盖并购虚拟数据室、银团贷款、融资、投资者准入、基金报告等多元场景。

深受财富 500 强企业以及大型做市商的信赖

Raytheon

$ 898 亿

SS&C Intralinks 促成了 United Technologies 以 898 亿美元收购 Raytheon。

Dow

$ 573 亿

SS&C Intralinks 促成了 Dow Holdings Inc. 573 亿美元的分拆上市,并将收益分配给了股东。

Anaplan

$ 103 亿

SS&C Intralinks 促成了 Thoma Bravo 以 103 亿美元收购 Anaplan。

Whole Foods

$ 136 亿

SS&C Intralinks 促成了亚马逊以 136 亿美元收购 Whole Foods。

Fortress

$ 33 亿

SS&C Intralinks 促成了软银以 33 亿美元收购 Fortress Investment Group。

TSG Consumer

$ 60 亿

SS&C Intralinks 成功为 TSG 的 TSG9 基金筹集了资金,该基金是一支专注于消费领域的收购基金。

Neuberger Berman

$ 25 亿

SS&C Intralinks 成功为 Neuberger 的 NB Credit Opportunities Fund II 筹集了资金。

Riverside

$ 18.7 亿

SS&C Intralinks 成功为 Riverside 的 Micro-Cap Fund VI 筹集了资金。

Hayfin

$ 66.1 亿

SS&C Intralinks 成功为 Hayfin 的 Direct Lending Fund IV 筹集了资金。

Summit Partners

$ 15.2 亿

SS&C Intralinks 成功为 Summit Partner 的 Europe Growth Equity Fund IV 募集了资金。

MA Asset Management

$ 64 亿美元资产管理规模

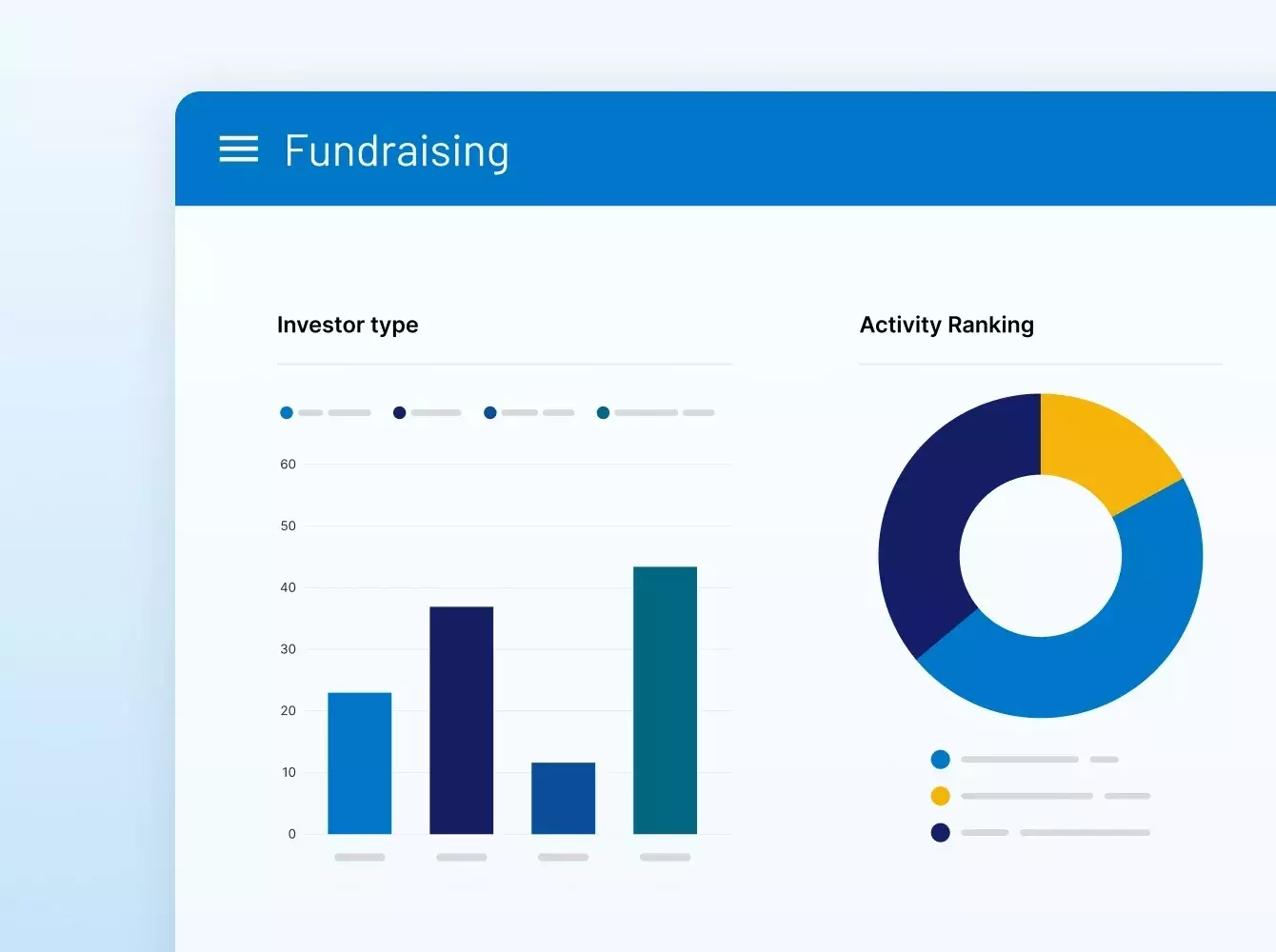

FundCentreTM 募资平台,助力机构全面升级资本募集全流程,实现运营效能进阶提升。

Riverstone Holdings

$ 101 亿美元资产管理规模

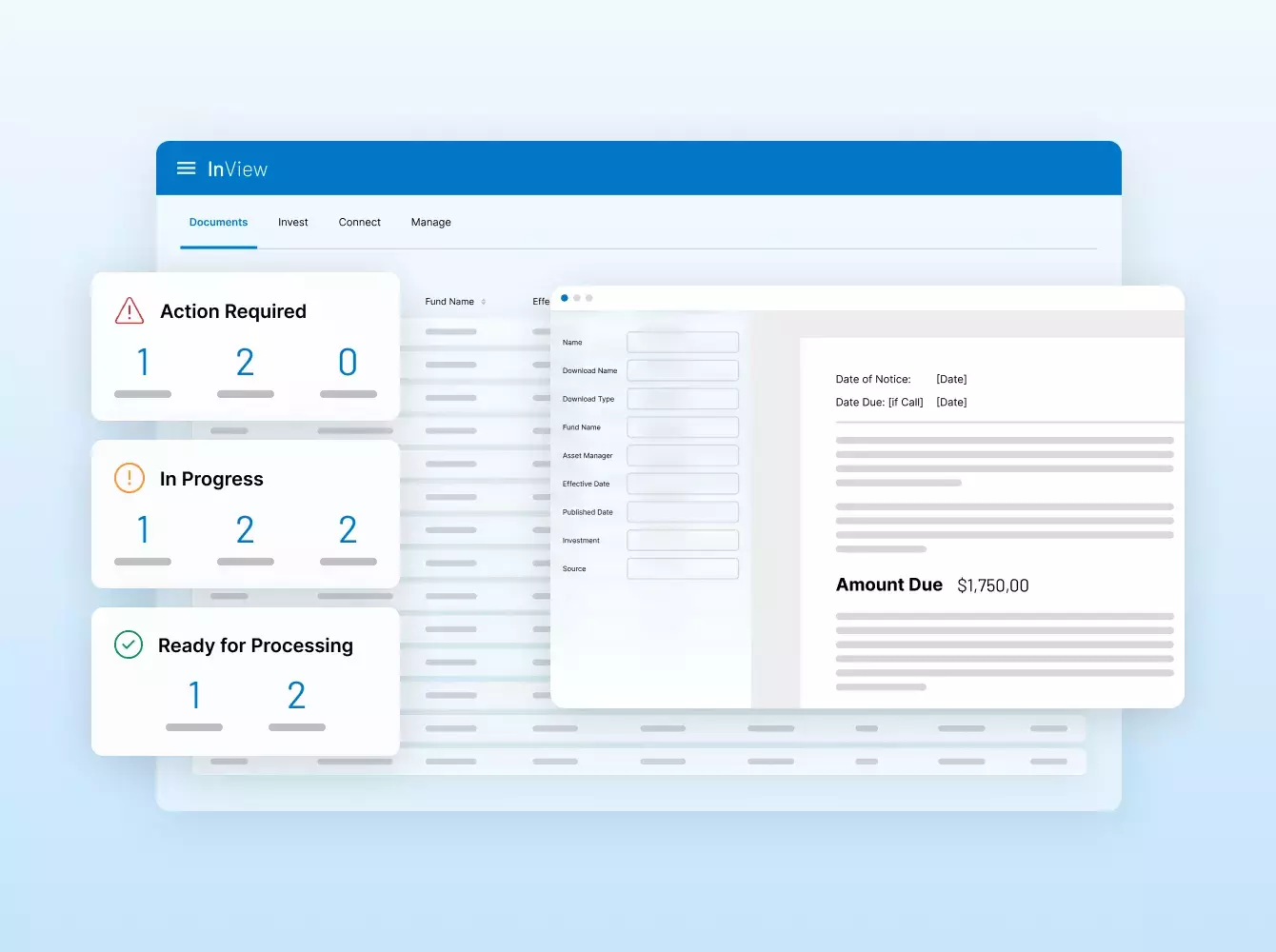

由 InvestorVisionTM 提供技术支持,并有专家团队护航,实现无缝的报表升级。

Sectoral Asset Management

$ 3.924 亿美元资产管理规模

InvestorVisionTM 为其投资者群体提供优质体验。

全球值得信赖的

金融科技提供商

Intralinks 于二十余年前首创虚拟数据室 (VDR),持续引领创新至今。我们的解决方案驱动全球最大规模的资本市场交易,助力 GP 为 LP 提供顶级服务体验。

Intralinks 的核心优势#1 并购

交易解决方案提供商,促成超过 35 万亿美元的金融交易

#1 GP-LP 生态网络

覆盖逾 10 万个机构的 51.5 万名用户

#1

募资平台

全球每募集 2 美元即有 1 美元通过本平台促成

超 2 亿美元

过去五年在研发方面的持续投入

ISO 27701

全球首家获数据隐私最高标准认证的 VDR 提供商

领导者

IDC MarketScape:2024 年全球并购软件供应商评估

您需要为客户提供

关于如何选择 VDR 的建议吗?

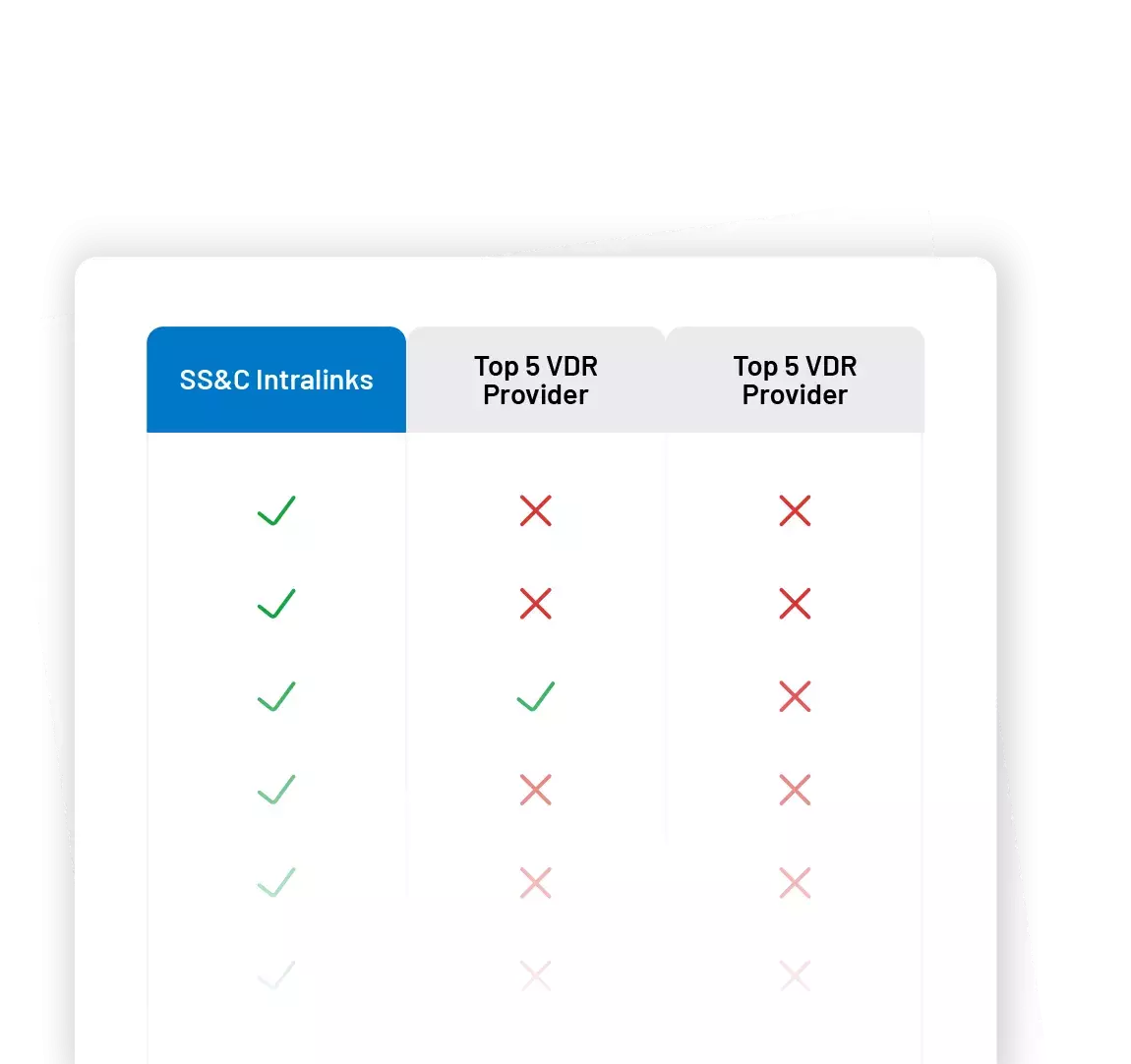

顾问经常需要向客户展示虚拟数据室 (VDR) 各种替代方案的比较情况。为了节省您的时间,我们创建了一份模板,其中包含主流虚拟数据室提供商之间的功能比较。

为什么我需要一个安全的地方来存储我的数据?

金融交易涉及大量文件,其中许多文件属于机密文件,包含敏感信息。选择值得信赖、经验丰富的供应商至关重要。在 Intralinks,我们的使命是构建安全可靠的生态系统,为您、您的客户与合作伙伴提供坚实的保障,守护您的每一笔交易与数据资产。

你们还提供哪些其他服务?

无论客户是需要 VDR 设置方面的技术协助、处理繁琐任务(如脱敏或保密协议)的额外资源,还是具有自动化和复杂集成的全定制解决方案,Intralinks 的服务团队都随时准备提供帮助。我们提供的服务结合了创新技术、行业专长及数十年的经验,能够满足交易或项目各个阶段的各种需求。

与其他供应商相比,你们有哪些优势?

Intralinks 是虚拟数据室 (VDR) 领域的领导者,不断创新客户的工作方式,提供专门构建的解决方案和银行级安全保障,助力保障数据安全和企业声誉。我们背后有实力雄厚的金融科技公司 SS&C 提供支持,该公司年收入超过 60 亿美元。当同行缩减研发与服务投入时,我们始终坚持加大投入,过去五年累计投入超 2 亿美元,致力于为客户打造优质的使用体验。

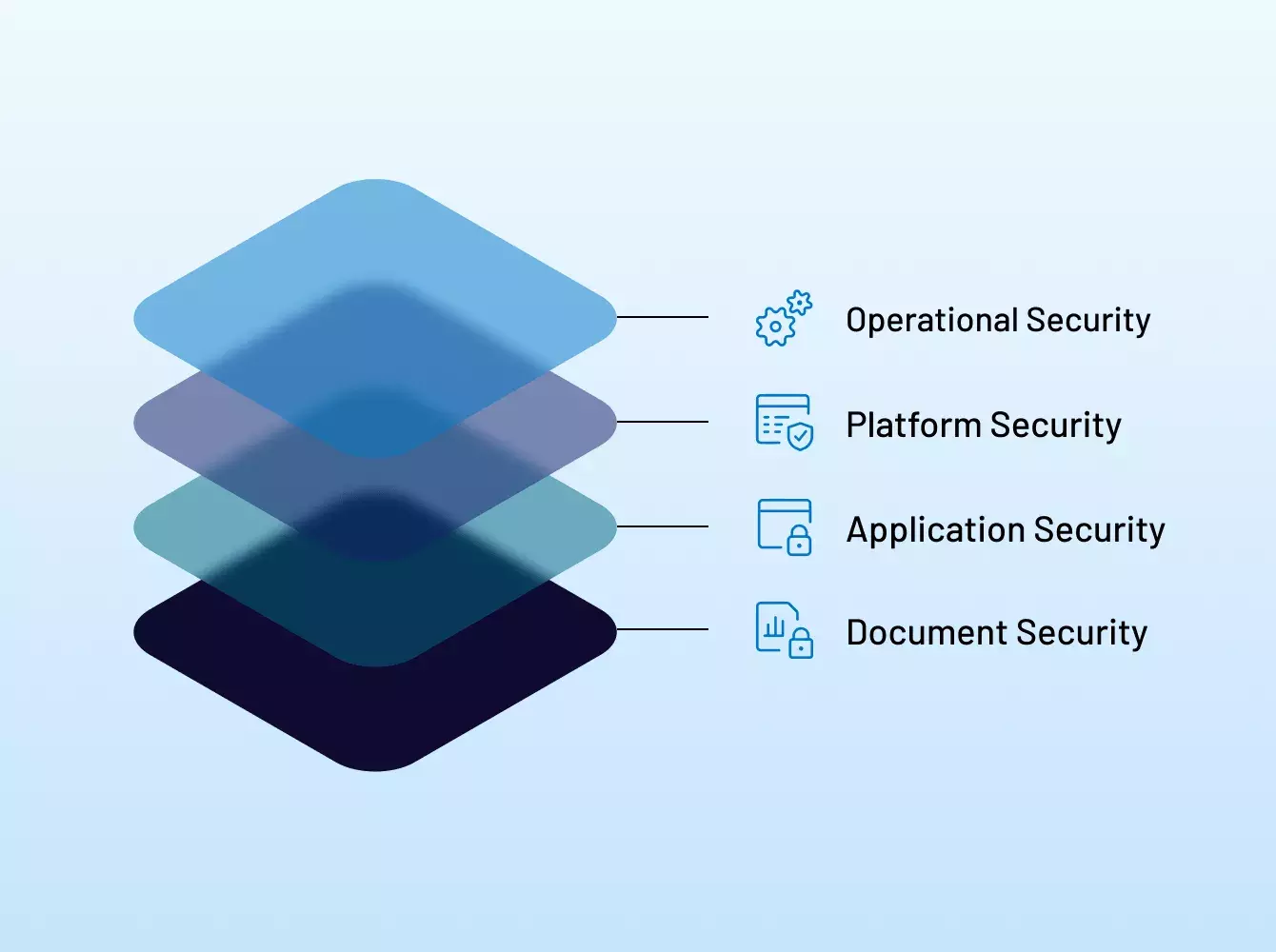

其他文件共享解决方案是否同样安全?

并非如此。许多供应商虽声称具备安全性,却常用模糊、易误导的表述掩盖其真实的安全资质。我们采用全面的安全策略,涵盖行业权威认证与合规最佳实践,并贯穿于 Intralinks 的人员、流程、制度及底层基础设施的全维度管理中。